揭(jiē)祕(mì)全(quán)球(qiú)手(shǒu)機(jī)市(shì)場(chǎng)真(zhēn)實(shí)現(xiàn)狀(zhuàng):疫情影響減緩,5G時代(dài)全面來臨

2020-07-24

手機市場逐步回暖,三四季度有望全面恢復。

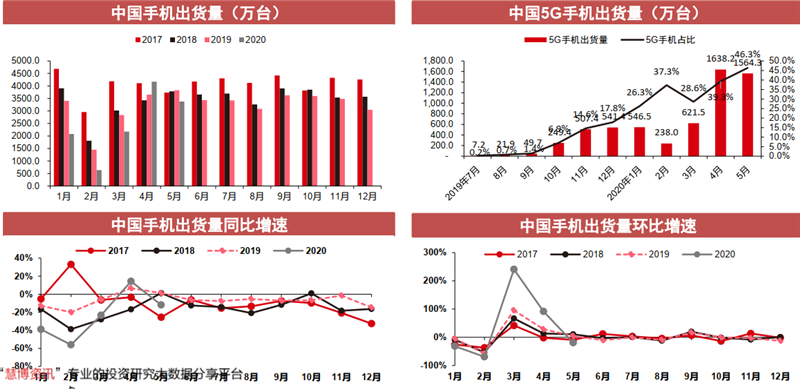

根據中國信通院數據,5月國內手機市場總體出貨量3375.9萬(wàn)部(bù), 環比-19.10%, 同(tóng)比(bǐ)-11.84%, 在4月同(tóng)比(bǐ)正增長後再次出現下跌;前5月國內手機市場總體出貨量12,444.0萬(wàn)部(bù), 同(tóng)比(bǐ)-18.00%; 隨着疫情減弱,對比一季度疫情影響承壓, 二季度將顯著好轉。

國內五月手機市場,5G滲透率持續提升

據中國信通院數據,2020年(nián)5月國內手機市場總體出貨量3375.9萬(wàn)部(bù),環比-19.10%,同(tóng)比(bǐ)-11.84%,在4月同(tóng)比(bǐ)正增長後再次出現下跌;前5月國內手機市場總體出貨量12,444.0萬(wàn)部(bù),同(tóng)比(bǐ)-18.00%;5G手機滲透率保持向好, 5月(yuè)出(chū)貨(huò)量(liàng)1564.3萬(wàn)部(bù),佔比達46.3%;前5月5G手機總出貨量4608.5萬(wàn)部(bù),佔比37.0%。

4月存在一定渠(qú)道補庫存需求, 5月小幅回落, 6月受益於618促銷有望重新轉正,維持國內二季度銷(xiāo)量(liàng)向好預測, Q2同(tóng)比(bǐ)跌幅有望收窄至個位數;國內疫情目前看已基本可控,國內電子企業整體已基本恢復至正常狀態;海外大部分國家和地區進入逐步復工復產階段,二(èr)季(jì)度(dù)有(yǒu)望(wàng)銷(xiāo)量(liàng)觸(chù)底(dǐ)。

▲國內手機銷(xiāo)量(liàng)情況

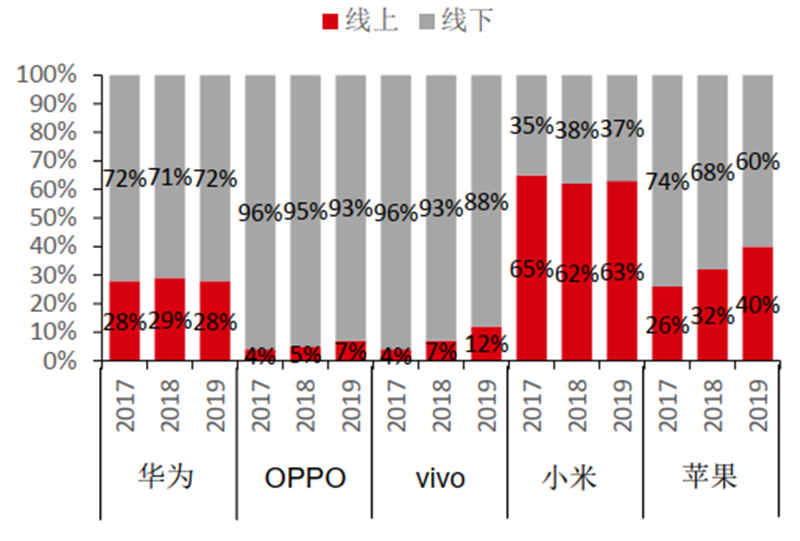

以歷史數據來看,國內智能手機線上銷(xiāo)量(liàng)佔總銷(xiāo)量(liàng)的比例約3成,其中小米線上佔比較高, OV較低,華(huá)爲(wèi)、蘋果適中 ;

分品牌來看, 2019年(nián)華(huá)爲(wèi)(含榮耀)線上銷(xiāo)量(liàng)佔比約3成,小米線上銷(xiāo)量(liàng)佔比約6成, OPPO、vivo線上銷(xiāo)量(liàng)佔比約1成,蘋果線上銷(xiāo)量(liàng)佔比約4成;

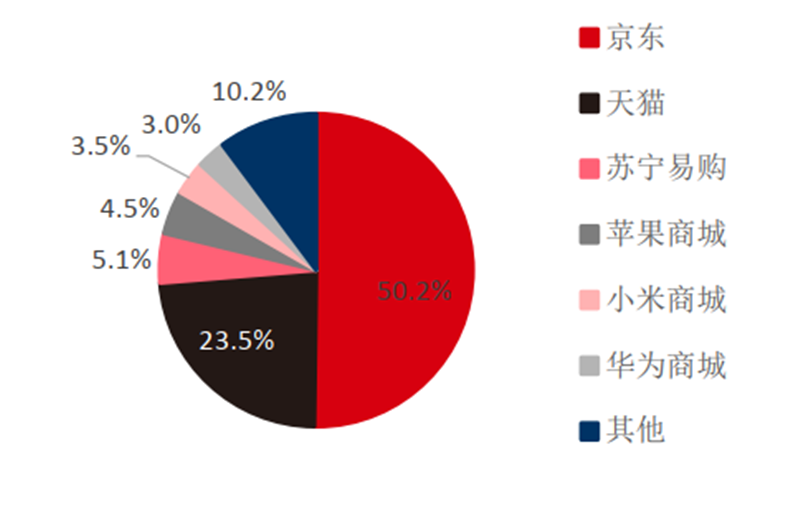

分渠(qú)道來看, 2018年(nián)4月京東、天(tiān)貓(māo)、蘇寧易購分別佔比50%、 24%、 5%,其中各品牌天(tiān)貓(māo)旗艦店的銷(xiāo)量(liàng)佔天(tiān)貓(māo)銷(xiāo)量(liàng)的一半以上;此(cǐ)外(wài),蘋果、小米、華(huá)爲(wèi)官方商城合計佔比超10%;

▲ 中國智能手機線上線下銷(xiāo)量(liàng)佔比

▲ 2018年(nián)4月中國智能手機線上渠(qú)道佔比

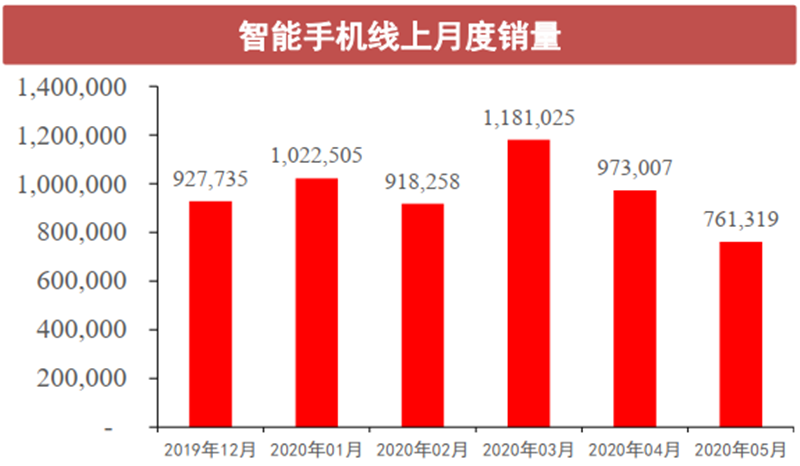

銷(xiāo)量(liàng):5月智能手機部分線上渠(qú)道(華(huá)爲(wèi)、 榮耀、 小米、 oppo、 vivo、 三星的天(tiān)貓(māo)官方旗艦店, 後同) 銷(xiāo)量(liàng)76.13萬(wàn)部(bù), 環比下降21.76%;

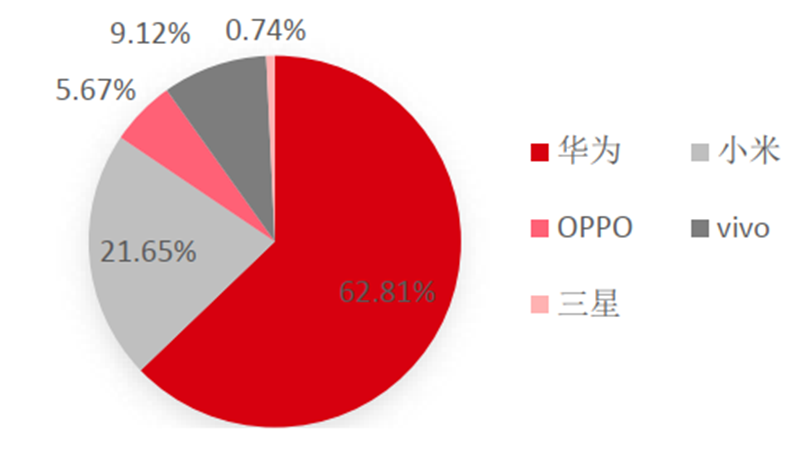

分品牌數據:華(huá)爲(wèi)天(tiān)貓(māo)官方旗艦店(含榮耀) 銷(xiāo)量(liàng)爲47.82萬(wàn)部(bù), 環比下降21.06%, 線(xiàn)上(shàng)份(fèn)額(é)爲(wèi)62.81%, 較(jiào)上(shàng)月(yuè)上(shàng)升(shēng)0.56%;

小米天(tiān)貓(māo)官方旗艦店銷(xiāo)量(liàng)爲16.49萬(wàn)部(bù), 環比下降24.96%, 線(xiàn)上(shàng)份(fèn)額(é)爲(wèi)21.65%, 較上月下降0.93%;

OPPO天(tiān)貓(māo)官方旗艦店銷(xiāo)量(liàng)爲4.32萬(wàn)部(bù), 環比上升0.20%,線(xiàn)上(shàng)份(fèn)額(é)爲(wèi)5.67%, 較(jiào)上(shàng)月(yuè)上(shàng)升(shēng)1.24%;

vivo天(tiān)貓(māo)官方旗艦店銷(xiāo)量(liàng)爲6.94萬(wàn)部(bù), 環比下降29.07%, 線(xiàn)上(shàng)份(fèn)額(é)爲(wèi)9.12%, 較上月下降0.94%;

三(sān)星(xīng)天(tiān)貓(māo)官(guān)方(fāng)旗(qí)艦(jiàn)店(diàn)銷(xiāo)量(liàng)爲(wèi)0.57萬(wàn)部(bù), 環比下降14.16%, 線(xiàn)上(shàng)份(fèn)額(é)爲(wèi)0.74%, 較(jiào)上(shàng)月(yuè)上(shàng)升(shēng)0.07%;

▲智能手機線上月度銷(xiāo)量(liàng)

▲ 各手機品牌5月(yuè)線(xiàn)上(shàng)銷(xiāo)量(liàng)份(fèn)額(é)

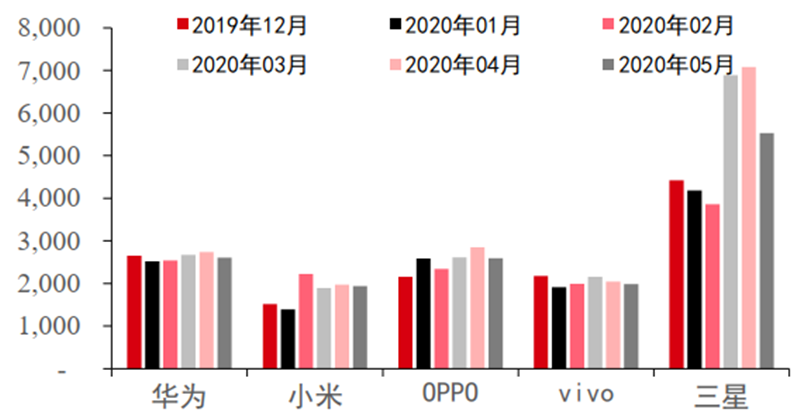

均價:5月智能手機 部 分 線上 渠(qú) 道 均價爲2,426元(yuán), 環比下降4.03%;各(gè)大(dà)手(shǒu)機(jī)廠(chǎng)商(shāng)於(yú)一(yī)季(jì)度(dù)密(mì)集(jí)發(fā)布(bù)旗(qí)艦(jiàn)新(xīn)機(jī), 價格較往年(nián)有所上行, 經歷老機型去庫存、 新機型銷(xiāo)量(liàng)提升, 3月、 4月線上手機均價均有小幅上行;二季度新機發布則集中於中低(dī)端(duān), 5月線上手機均價小幅回落;

分品牌:按(àn)品(pǐn)牌(pái)排(pái)序(xù)爲(wèi)三(sān)星(xīng)、 華(huá)爲(wèi)、 OPPO、 vivo、 小米, 均(jūn)價(jià)分(fēn)別(bié)爲(wèi)5,532、 2,606、 2,595、 1,986、 1,937元(yuán)。

▲智能手機線上月度均價

▲各手機品牌線上月度均價

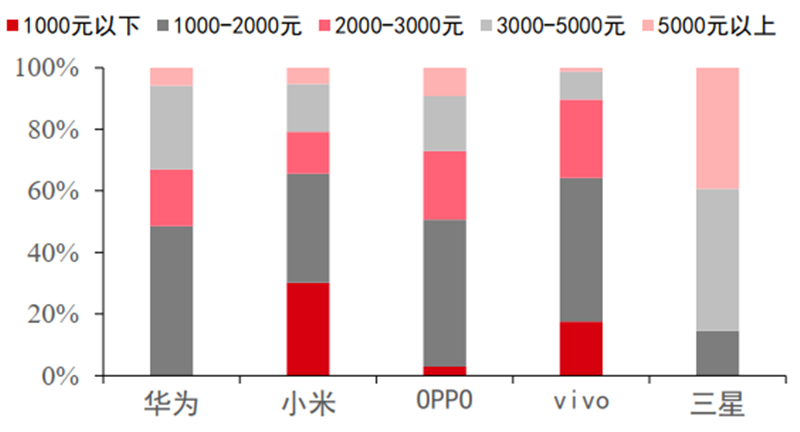

▲各手機品牌5月線上價位段分布

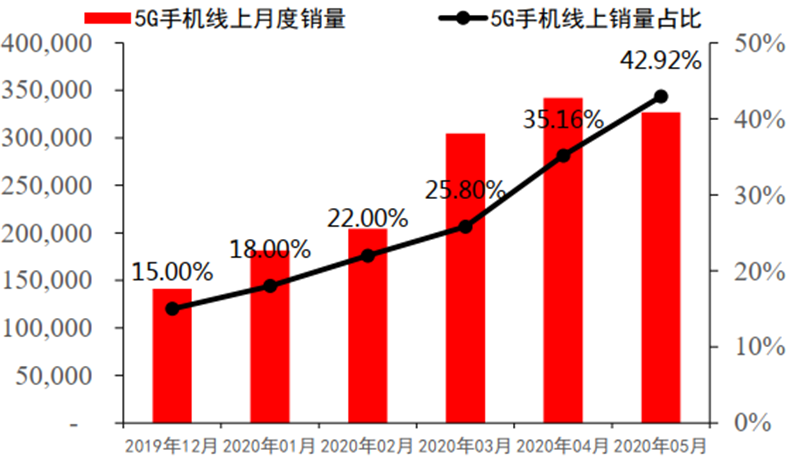

5G手機方面,5月部分線上渠(qú)道銷(xiāo)量(liàng)略有回落,但(dàn)滲(shèn)透(tòu)率(lǜ)持(chí)續(xù)提(tí)升(shēng) 。

銷(xiāo)量(liàng):5月5G手機部分線上渠(qú)道銷(xiāo)量(liàng)爲32.68萬(wàn)部(bù), 環比下降4.47%;佔手機線上總銷(xiāo)量(liàng)的42.92%, 滲透率持續提升;

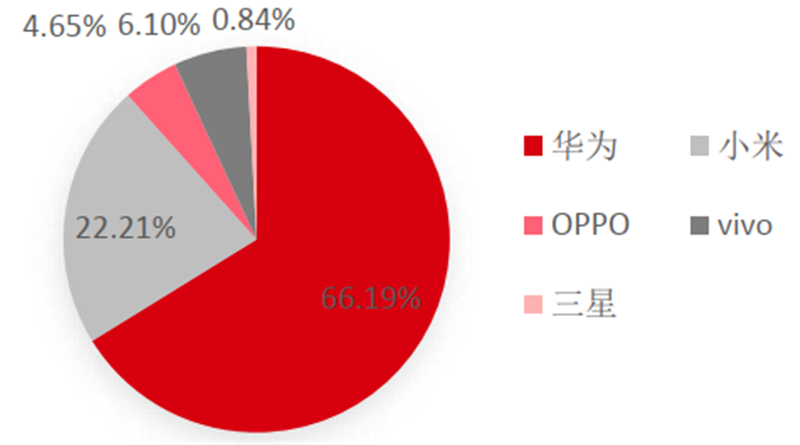

分品牌:華(huá)爲(wèi)天(tiān)貓(māo)官方旗艦店( 含榮耀) 5G手機線上銷(xiāo)量(liàng)爲21.63萬(wàn)部(bù), 環比上升0.42%, 線(xiàn)上(shàng)份(fèn)額(é)爲(wèi)66.19%;

小米天(tiān)貓(māo)官方旗艦店5G手機線上銷(xiāo)量(liàng)爲7.26萬(wàn)部(bù), 環比下降9.70%, 線(xiàn)上(shàng)份(fèn)額(é)爲(wèi)22.21%;

OPPO天(tiān)貓(māo)官方旗艦店5G手機線上銷(xiāo)量(liàng)爲1.52萬(wàn)部(bù), 環比上升23.51%, 線(xiàn)上(shàng)份(fèn)額(é)爲(wèi)4.65%;

vivo天(tiān)貓(māo)官方旗艦店5G手機線上銷(xiāo)量(liàng)爲1.99萬(wàn)部(bù), 環比下降32.01%, 線(xiàn)上(shàng)份(fèn)額(é)爲(wèi)6.10%;

三星天(tiān)貓(māo)官方旗艦店5G手機線上銷(xiāo)量(liàng)爲0.28萬(wàn)部(bù), 環比下降41.01%, 線(xiàn)上(shàng)份(fèn)額(é)爲(wèi)0.84%。

▲5G手機線上月度銷(xiāo)量(liàng)

▲ 5G手(shǒu)機(jī)分(fēn)品(pǐn)牌(pái)線上月度銷(xiāo)量(liàng)

▲5G手(shǒu)機(jī)分(fēn)品(pǐn)牌(pái)5月(yuè)線(xiàn)上(shàng)銷(xiāo)量(liàng)份(fèn)額(é)

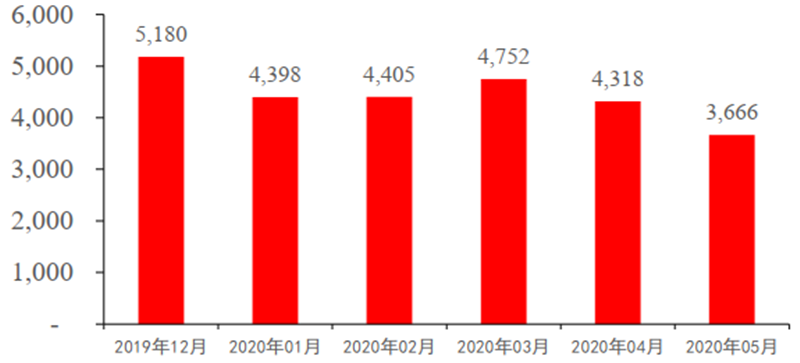

均價:5月5G手機 部 分 線上 渠(qú) 道 均價爲3,666元(yuán), 環比下降15.10%, 反映5G價位段持續下探;

分品牌:按(àn)品(pǐn)牌(pái)排(pái)序(xù)爲(wèi)三(sān)星(xīng)、 OPPO、 華(huá)爲(wèi)、 小米、 vivo, 均(jūn)價(jià)分(fēn)別(bié)爲(wèi)7,067、 4,012、 3,767、 3,295、 3,194元(yuán);

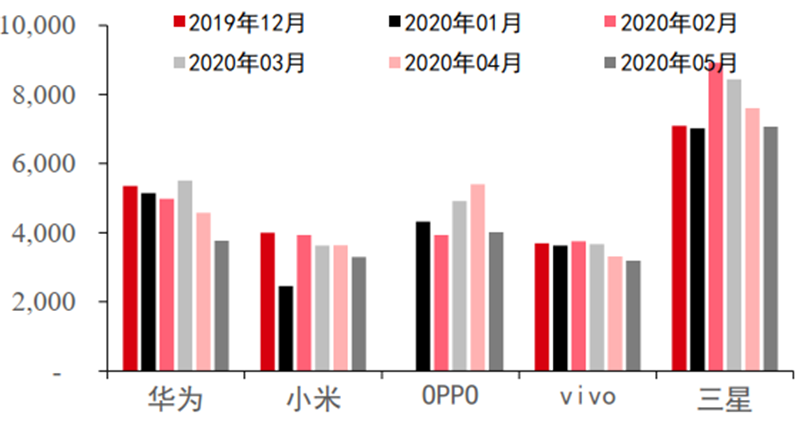

各大品牌5G部分線上渠(qú)道均價均出現環比下滑, 主要是因爲5G機型價位段持續下探, 截至5月, 小米最低價5G機型均價下探至1000~2000元(yuán)價位段, 華(huá)爲(wèi)、 oppo、vivo最低價5G機型均價下探至2000~3000元(yuán)價位段, 三星則下探至3000~5000元(yuán)價位段。

▲5G 手機線上月度均價

▲5G手(shǒu)機(jī)分(fēn)品(pǐn)牌(pái)線上月度均價

▲ 5G手(shǒu)機(jī)分(fēn)品(pǐn)牌(pái)5月線上價位段分布

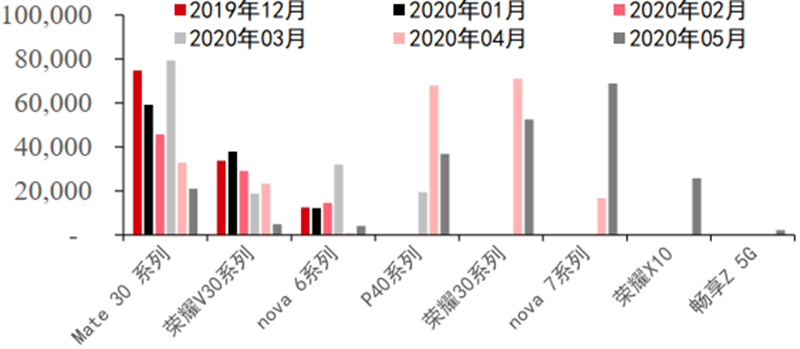

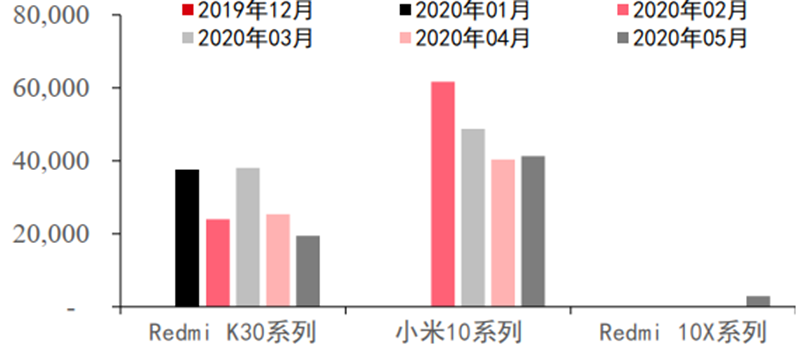

5月5G手機部分線上渠(qú)道銷(xiāo)量(liàng)TOP5機型系(xì)列(liè)排序爲 華(huá)爲(wèi)nova 7系(xì)列(liè)、 華(huá)爲(wèi)榮耀30系(xì)列(liè)、 小米10系(xì)列(liè)、 華(huá)爲(wèi)P40系(xì)列(liè)、 榮耀X10系(xì)列(liè), 銷(xiāo)量(liàng)分別爲6.88、 5.25、 4.13、 3.69、 2.58萬(wàn)部(bù);

華(huá)爲(wèi)旗艦Mate、 P系(xì)列(liè), 中檔nova系(xì)列(liè), 中低檔暢享系(xì)列(liè), 以及子品牌榮耀的V系(xì)列(liè)、 X系(xì)列(liè)、 數字系(xì)列(liè)均已推出5G機型, 產品布局較爲完整, 銷(xiāo)量(liàng)領先;

小米則以主品牌數字系(xì)列(liè)、 子品牌RedmiK系(xì)列(liè)兩大旗艦系(xì)列(liè)作爲5G機型, 此(cǐ)外(wài)5月新推出Redmi 10X系(xì)列(liè)主打低價, 單機型銷(xiāo)量(liàng)較爲領先;

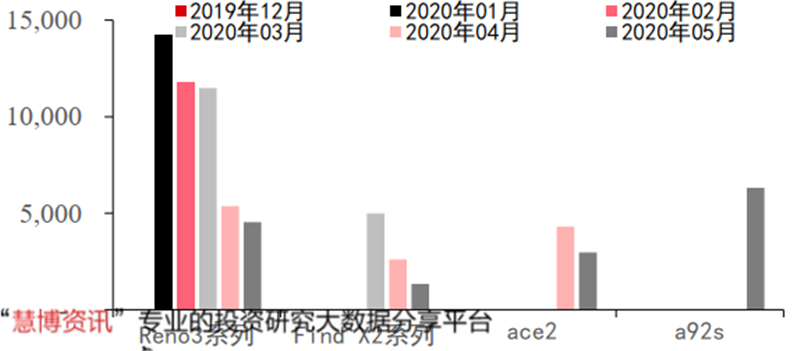

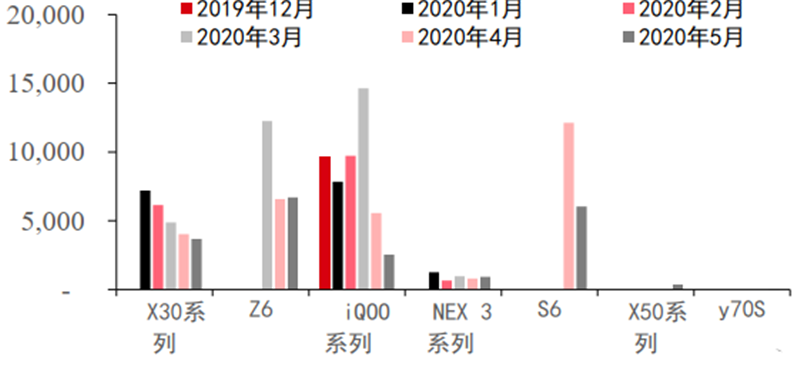

OPPO的5G機型包括Find系(xì)列(liè)、 Reno系(xì)列(liè)、 Ace系(xì)列(liè), vivo的5G機型包括NEX和iQOO兩大旗艦系(xì)列(liè)以及中端X系(xì)列(liè)、 低(dī)端(duān)S、 Z系(xì)列(liè)。

▲華(huá)爲(wèi) 5G各(gè)機(jī)型(xíng)線(xiàn)上(shàng)銷(xiāo)量(liàng)

▲小米 5G各(gè)機(jī)型(xíng)線(xiàn)上(shàng)銷(xiāo)量(liàng)

▲OPPO 5G各(gè)機(jī)型(xíng)線(xiàn)上(shàng)銷(xiāo)量(liàng)

▲vivo 5G各(gè)機(jī)型(xíng)線(xiàn)上(shàng)銷(xiāo)量(liàng)

全球手機市場

根據IDC數據, 2020Q1中國手機出貨量6660萬(wàn)部(bù), 同(tóng)比(bǐ)-20.4%;根據中國信通院數據, 4月國內手機出貨量4172.8萬(wàn)部(bù), 環比+92%同(tóng)比(bǐ)+14%, 5月國內手機出貨量3375.9萬(wàn)部(bù), 環比-19%, 同(tóng)比(bǐ)-12%, 前5月國內手機市場總體出貨量12,444.0萬(wàn)部(bù), 同(tóng)比(bǐ)-18%;

國內疫情目前看已基本可控, 國內電子企業整體已基本恢復至正常狀態, 下遊需求亦快速復甦;Q2預測銷(xiāo)量(liàng)同(tóng)比(bǐ)個位數下滑, 全年(nián)維度下滑5~10%。

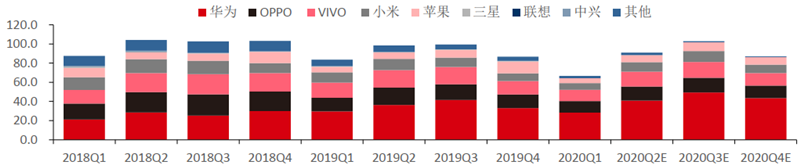

▲中國智能手機出貨量(單位:百萬(wàn)部(bù))

▲ 中國智能手機出貨量份額

海外市場方面,目前正處於逐步進入疫情後復工復產階段,二季度銷(xiāo)量(liàng)有望觸底 。

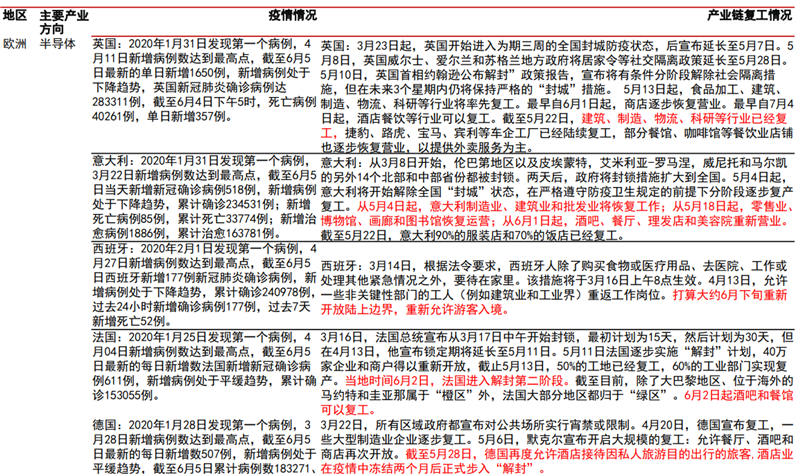

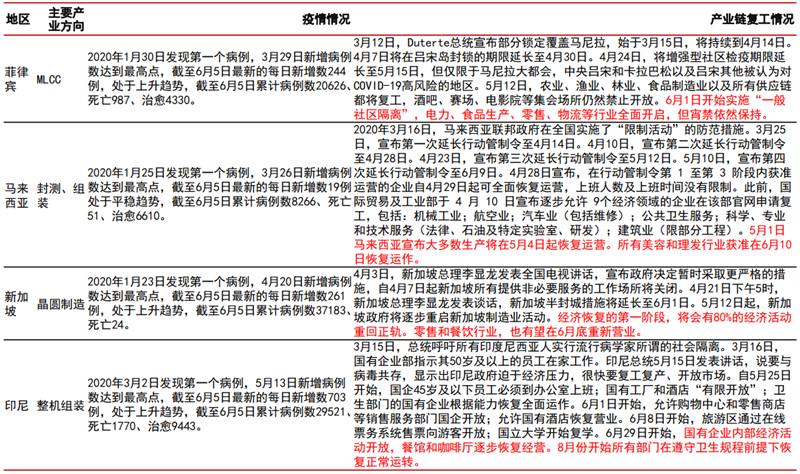

▲歐洲產業鏈現狀

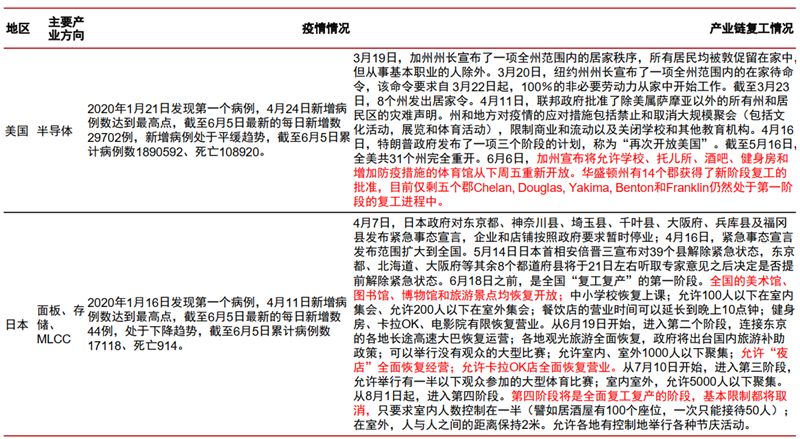

▲美國日本產業鏈現狀

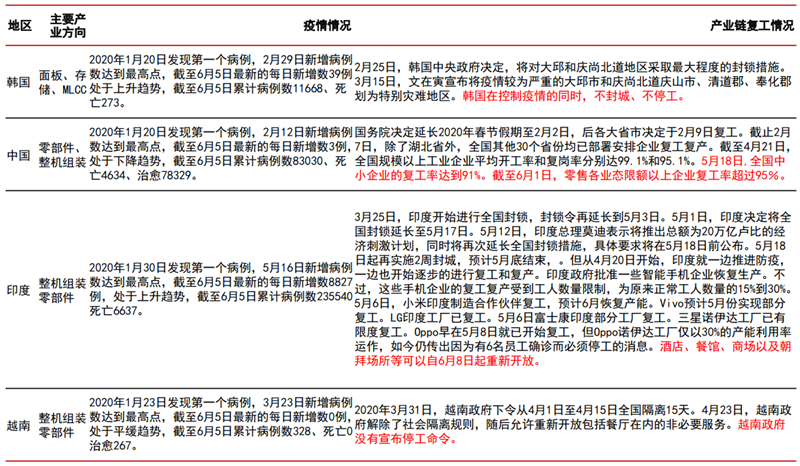

▲韓國、中國、印度和越南手機產業鏈現狀

▲菲律賓、馬拉西亞、新(xīn)加(jiā)坡(pō)、印尼產業鏈現狀

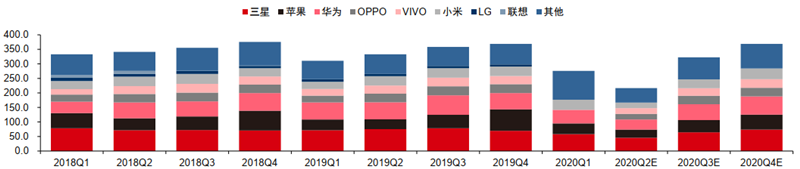

根據IDC數據, 2020Q1全球手機出貨量2.76億部, 同(tóng)比(bǐ)下滑11.3%;其中國內同(tóng)比(bǐ)下滑20.4%, 海外-7.9%, 主要由於一季度疫情集中於國內, 海外疫情自一季度末、 二季度初開始快速發展;

海外需求端可能重複國內一季度的需求趨弱場面, 影響幅度需持續觀察疫情持續時間長短;我們初步預測, 二季度海外受到疫情影響承壓, 全球銷(xiāo)量(liàng)同(tóng)比(bǐ)下滑30~40%。

伴隨海外歐美等國家逐步進入疫情後的復工復產階段, 下遊需求端亦將逐步回暖, 三四季度有望逐步恢復, 全年(nián)來看手機銷(xiāo)量(liàng)或同(tóng)比(bǐ)下滑10~15%, 其中國內料將優於海外。

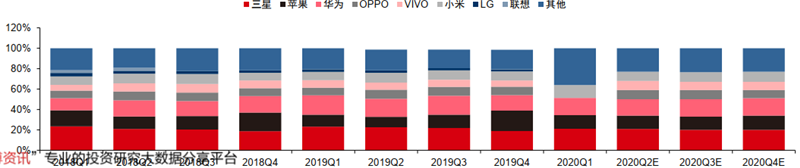

▲全球智能手機出貨量(單位:百萬(wàn)部(bù))

▲ 全球智能手機出貨量份額

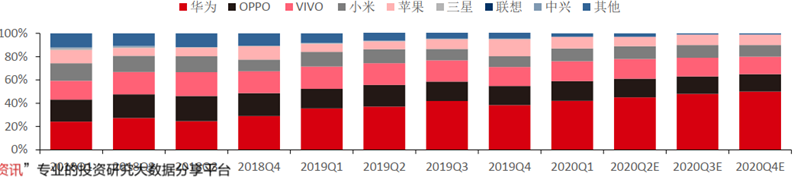

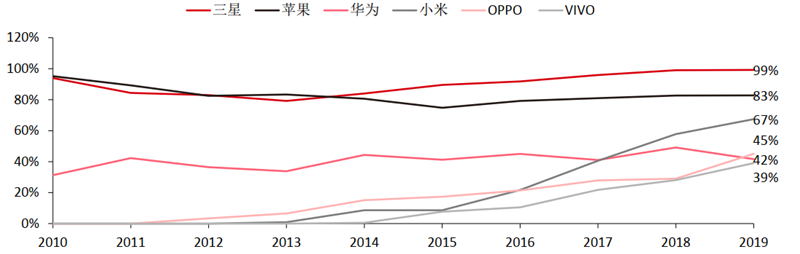

各主流品牌在中國區以外的銷(xiāo)量(liàng)佔比方面,三星、 蘋果海外佔比較高, 2019年(nián)分別爲99%、 83%;

國產品牌中華(huá)爲(wèi)、 小米國際化程度較高, 但2019年(nián)以來由於GMS限制華(huá)爲(wèi)海外佔比下降至42%,小米持續拓展印度、 歐洲市場, 2019年(nián)海外銷(xiāo)量(liàng)佔比提升至67%;OPPO、 vivo出海進展稍慢,2019年(nián)海外銷(xiāo)量(liàng)佔比分別爲45%、 39%。

海外銷(xiāo)量(liàng)佔比高的品牌所受影響更大, 2020全年(nián)維度來看, 三星、 蘋果或同(tóng)比(bǐ)下滑15~20%, 華(huá)爲(wèi)由於海外市場收縮同(tóng)比(bǐ)下滑20~30%, 小米、 OPPO、 vivo同(tóng)比(bǐ)下滑5~15% 。

▲ 主流品牌中國區以外銷(xiāo)量(liàng)佔比

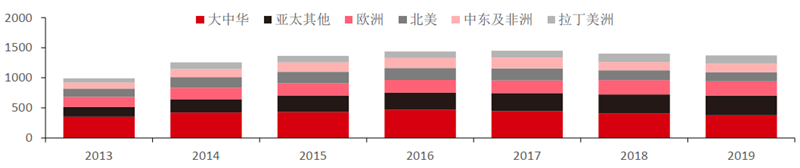

分區域來看: 2019年(nián)大中華區銷(xiāo)量(liàng)3.77億部, 全球佔比27%, 2017-19年(nián)CAGR -7.9%;

2019年(nián)亞太其他地區銷(xiāo)量(liàng)3.25億部, 全球佔比24%, 2017-19年(nián)CAGR 3.9%, 其中印度在亞太其他地區銷(xiāo)量(liàng)佔比超40%;

2019年(nián)歐洲銷(xiāo)量(liàng)2.39億部, 全球佔比17% , 2017-19年(nián)CAGR 6.4% ;

此(cǐ)外(wài), 北(běi)美(měi)、 中東和非洲、 拉丁美洲銷(xiāo)量(liàng)分別爲1.52/1.42/1.39億部。

▲全球智能手機分區域銷(xiāo)量(liàng)(百萬(wàn)部(bù))

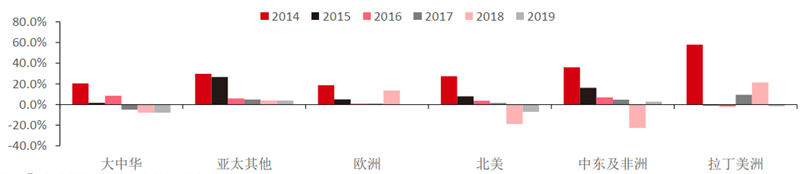

▲ 全球智能手機分區域銷(xiāo)量(liàng)同(tóng)比(bǐ)增速

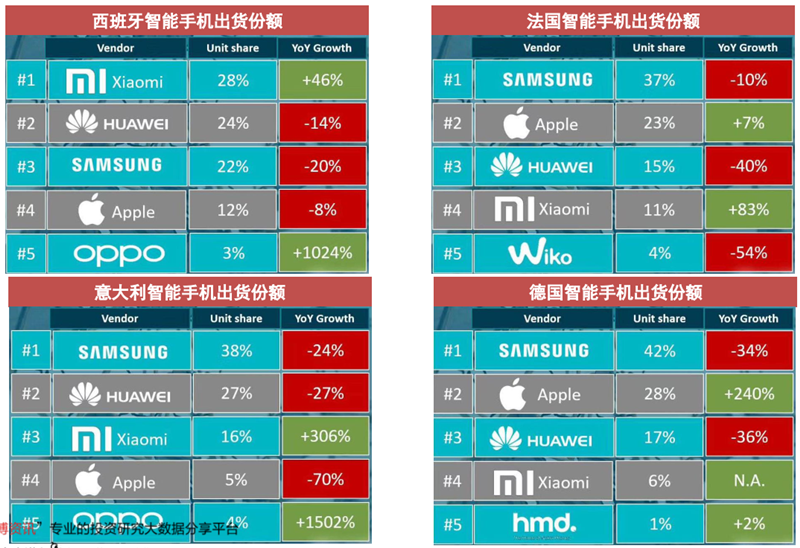

2020Q1西歐智能手機出貨量3229萬(wàn)部(bù), 同(tóng)比(bǐ)+5.25%;在西歐銷(xiāo)量(liàng)領先的國產品牌主要是華(huá)爲(wèi)和小米,其中華(huá)爲(wèi)2020Q1份額18%, 小米2020Q1份額10%, 主要受益於歐洲地區運營商渠(qú)道的拓展, 其中在西班牙、 法國、 意大利已進入前五;

歐洲疫情管控進入新階段, 病例數最高的國家意大利、 西班牙、 法國等開始逐步分階段復工, 這些國家由於人口較多、 經濟較發達, 也是國產品牌進軍歐洲的重要地區, 預計下遊需求短期內承壓。

▲西歐智能手機出貨量(單位:百萬(wàn)部(bù))

▲ 西(xī)歐(ōu)智(zhì)能(néng)手(shǒu)機(jī)出(chū)貨(huò)量(liàng)份(fèn)額(é)

▲西歐主要國家:受益於運營商渠(qú)道拓展,小米份額快速提升

印度:手機廠商逐步復工,產能仍需爬坡

▲印度智能手機出貨量(單位:百萬(wàn)部(bù))

▲印度智能手機出貨量份額

近期關於逆全球化產業鏈外遷的聲音較多, 仍然看好國內消費電子公司在全球供應鏈中的重要地位,認爲外遷仍然是5-10年(nián)的長期維度 。

中國目前是全球最大消費電子出口國, 智能手機產量佔全球比重近90%, 不僅消化國內龐大需求, 更出口七成國內智能手機供應全球市場;中(zhōng)國(guó)企(qǐ)業(yè)廣(guǎng)泛(fàn)布(bù)局(jú)產(chǎn)業(yè)鏈(liàn)中(zhōng)後(hòu)段(duàn), 在部分零組件生產環節和組裝環節佔據主導;

短期來看, 疫(yì)情(qíng)下(xià)各(gè)國(guó)基(jī)於(yú)國(guó)家(jiā)產(chǎn)業(yè)鏈(liàn)安(ān)全(quán)考(kǎo)慮(lǜ), 基礎製造業(必(bì)需(xū)品(pǐn)相(xiāng)關(guān)) 或存在回遷可能, 但電子產業鏈全球化分工明確, 中(zhōng)國(guó)相(xiāng)關(guān)廠(chǎng)商(shāng)經(jīng)過(guò)近(jìn)40年(nián)(nián)的(de)演(yǎn)化(huà), 已經具備效率、 成本、 供應鏈等顯著優勢,短期外遷對於各國來說並不經濟;另疫情升級或造成全球經濟下行, 產業鏈外遷進程短期內可能進一步放緩;

中長期看, 基於近年(nián)來的成本提升、 關稅上行事實和服務當地的效率需求, 消費電子部分產業鏈及組裝環節存在外遷趨勢, 但遷入地需較長時間具備承接能力;

另一方面從中國企業的長期發展看, 受益於工程師紅利, 未來國內的消費電子產業也將主動進行結構化升級和轉型, 5-10年(nián)維度國內企業也將更聚焦在更高附加值的產業鏈環節, 將部分低附加值產業主動外遷。

▲蘋果200大供應商在全球的分布

行業動態

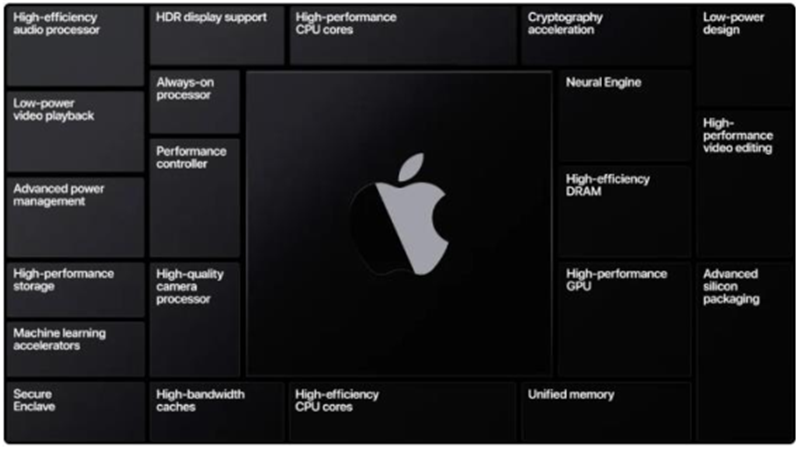

1、蘋果WWDC2020發布自研Mac芯片

北京時間6月23日凌晨, 蘋果WWDC2020大會首次在線上舉行, 發布自研Mac SoC芯片, 標誌着iPhone、 iPad、 Mac三(sān)大(dà)平(píng)臺(tái)形(xíng)成(chéng)完(wán)整(zhěng)統(tǒng)一(yī)的(de)軟(ruǎn)、 硬、 芯生態 ;

開發人員首次無需修改就可以在Mac上使用iOS和iPadOS的(de)應(yīng)用(yòng)程(chéng)序(xù);蘋果提供全新的Xcode、 Rosetta2等遷移工具;此(cǐ)外(wài), 蘋果還面向開發者啓動了Quick Start計劃, 開發者可在論壇獲取說明文檔、 示例代(dài)碼和優先開發者技術支持(DTS) , 還能申請硬件開發平臺(DTK, 內置A12Z SoC、 macOS Big Sur開發者beta版系統和Xcode、 Rosetta 2工具) ;

庫克預計年(nián)底搭載蘋果自研芯片的Mac就將落地, 而完成對英特爾的替代(dài)大概需要2年(nián)時間;

迄(qì)今(jīn)爲(wèi)止(zhǐ), 蘋果已經推出10代(dài)iPhone A系(xì)列(liè)芯片, 將iPhone CPU性能提升100倍, 以及7代(dài)iPad產品, 將iPad GPU性能提升1000倍, 蘋果SoC全球出貨量超過20億。

▲蘋果自研Mac芯片

▲蘋果自研iPhone A系(xì)列(liè)芯片

另外,蘋果宣布五大軟件系統升級, 包括iOS、 iPadOS、 macOS、 watchOS、 tvOS ;

iOS全新升級智能整理功能APP Library、 桌面小組件Widgets、 「畫中畫」 音視頻播放、 Siri語音識別及翻譯、 「小程序」 APP Clips等功能, 此(cǐ)外(wài)iPhone成爲數碼車鑰匙CarKey, 將會在寶馬上率先應用;

macOS Big Sur界(jiè)面(miàn)大(dà)面(miàn)積(jī)重(chóng)新(xīn)設(shè)計(jì), 加入可定製的控制中心, 預裝APP將會適配升級後的蘋果芯片, 包括要求最高的Final Cut Pro、 Logic Pro等專業軟件;

iPad OS支持Apple pencil文字全局手寫輸入, 手寫內容直接複製粘貼;此(cǐ)外(wài)AirPods Pro將新增設備自動切換功能,自動檢測用戶當前正在播放視頻或音頻的設備並與之連接, 還可以通過加速感應器和陀螺儀來監測頭部的位置和運動,從而使得音場一直以人耳爲中心, 製造更加逼真的「影院級體驗」 ;

watch OS添加睡眠監測、 洗手監測、 運動模式識別等功能;

tvOS主要用於Apple TV APP, 附加Home APP, 可(kě)無(wú)縫(fèng)銜(xián)接(jiē)智(zhì)能(néng)家(jiā)居(jū), 通過Siri聯(lián)動(dòng)控(kòng)制(zhì)家(jiā)中(zhōng)不(bù)同(tóng)品(pǐn)牌(pái)的(de)智(zhì)能(néng)家(jiā)居(jū) 。

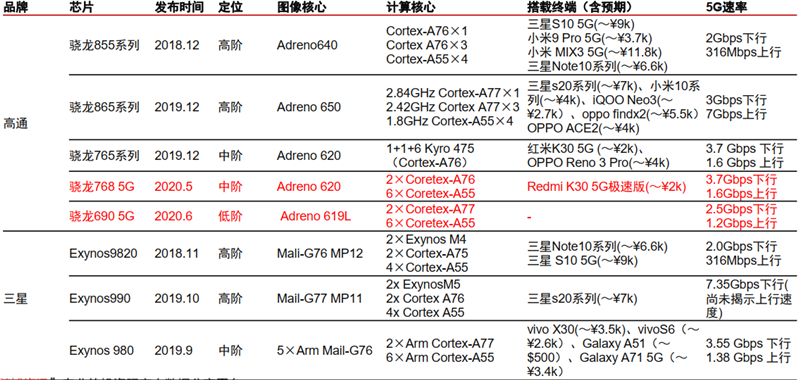

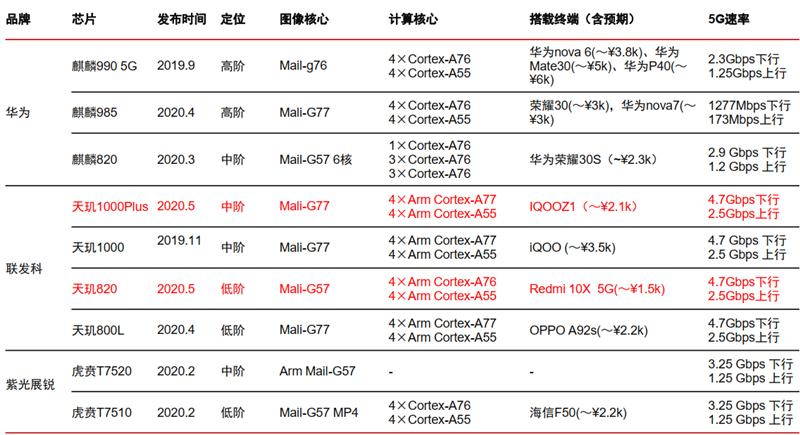

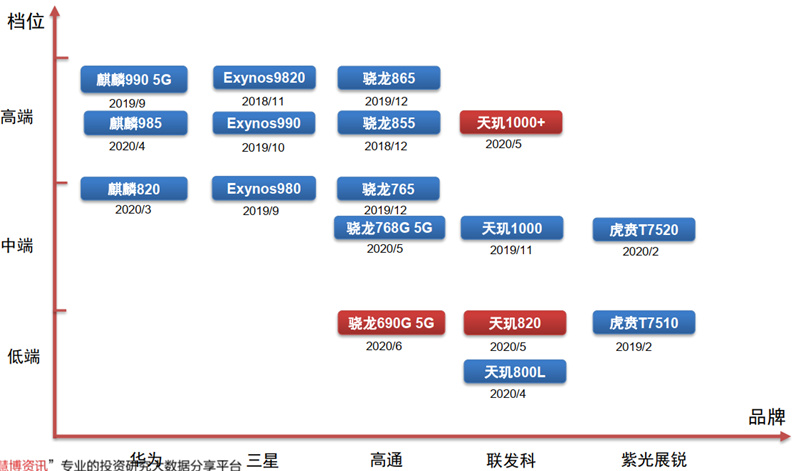

2、安卓5G SoC下探至中低(dī)端(duān)

5~6月,高通發布中階5G SoC驍(xiāo)龍(lóng)768,以及低階5G SoC驍(xiāo)龍(lóng)690;聯(lián)發(fā)科(kē)發(fā)布(bù)中(zhōng)階(jiē)天(tiān)璣(jī)1000Plus,以及低階天璣820。

▲5月5G芯片匯總

▲ 5月5G芯片匯總

▲5GSOC芯片分檔位匯總

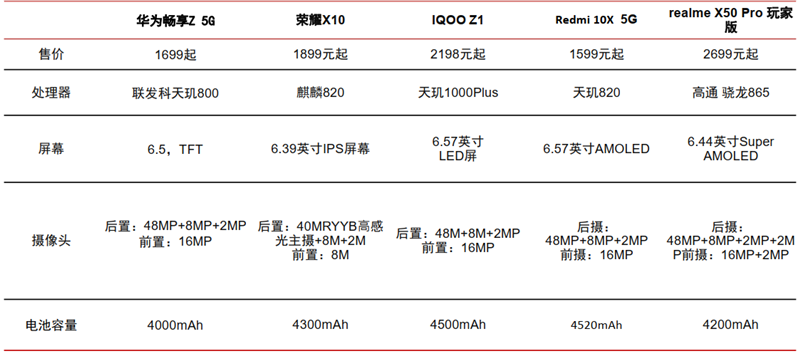

3、安卓5月新機集中於5G中低(dī)端(duān)機型

華(huá)爲(wèi)發布暢享Z 、榮耀X10系(xì)列(liè), vivo發布中端機型IQOO Z1 5G, Redmi發布10X系(xì)列(liè), realme發布中端 機型X50 Pro 5G玩家版、魅族發布17系(xì)列(liè)旗艦手機 ;

▲5月5G新機匯總

▲ 5G機型分價位匯總

智東西認爲, 未來國內手機市場,危機與機遇並存。一方面,雖然還在受疫情影響,但5月國內手機市場表現優於預期。在海外疫情的影響下,國(guó)際(jì)經(jīng)貿(mào)活(huó)動(dòng)受(shòu)到(dào)的(de)衝(chōng)擊(jī)也(yě)將(jiāng)繼(jì)續(xù),因(yīn)此(cǐ)整(zhěng)體(tǐ)經(jīng)濟(jì)環(huán)境(jìng),乃至消費者預算依舊處於非常具有挑戰性的環境下,國內市場回歸正增長尚需時日。

積極方面,從全球範圍來看,國內本就是全球5G市(shì)場(chǎng)的(de)主(zhǔ)力(lì)戰(zhàn)場(chǎng),而目前海外北(běi)美(měi)、西歐等5G重點發展地區,依舊遭受較爲嚴重的疫情影響。因此,5G產品資源的投入力度,有(yǒu)望(wàng)更(gèng)聚(jù)焦(jiāo)於(yú)更(gèng)加(jiā)穩(wěn)定(dìng)的(de)國(guó)內(nèi)市(shì)場(chǎng)。

同時,「新基建」概念的再次強調,也無疑將助力國內5G網絡覆蓋的加速推進,對國內5G手機市場的加速發展帶來促進作用。